Modelul şi conţinutul formularului (300) „Decont de taxă pe valoarea adăugată” care s-a utilizat pentru declararea obligaţiilor fiscale începând cu luna iulie 2019 a fost modificat prin publicarea în Monitorul Oficial nr. 464 din 04 mai 2021 a Ordinului 632 din 19 aprilie 2021.

Noul formular “Decont de taxă pe valoarea adăugată” se utilizează începând cu declararea obligaţiilor fiscale aferente lunii următoare publicării în Monitorul Oficial al României a Ordinului 632, respectiv luna iunie 2021, cu termen de declarare 25 iulie 2021.

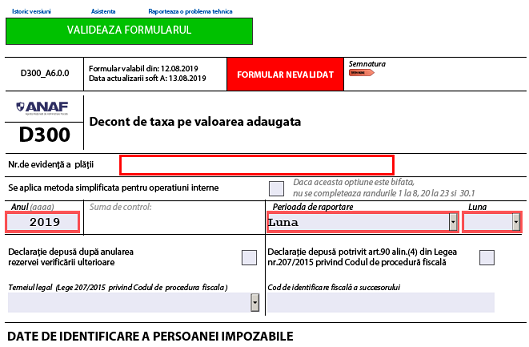

Ca și noutate formularul va circula DOAR în format electronic. A fost eliminată prevederea potrivit căreia Decontul de TVA poate fi listat, semnat și înregistrat în format hârtie la organul fiscal competent.

Atentie la completarea rândului 40 – se trece suma reprezentând diferenţa de TVA de plată stabilită de organele fiscale, deci NU DOAR de organele de inspecție fiscală așa cum era prevăzut în Ordinul 2227/2019, prin decizie comunicată persoanei impozabile, dar nestinsă până la data depunerii decontului de TVA.

Baza legală:

- ORDIN nr. 632 din 19 aprilie 2021 pentru aprobarea modelului şi conţinutului formularului (300) „Decont de taxă pe valoarea adăugată”

- LEGE nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare ( art. 323)

- LEGE nr. 296 din 18 decembrie 2020 pentru modificarea şi completarea Legii nr. 227/2015 privind Codul fiscal ( modificare art. 303, aliniatul (3-5) din Codul fiscal)

- ORDONANŢĂ DE URGENŢĂ nr. 19 din 25 martie 2021 privind unele măsuri fiscale, precum şi pentru modificarea şi completarea unor acte normative în domeniul fiscal ( modificare art. 303, aliniatul (5) din Codul fiscal)